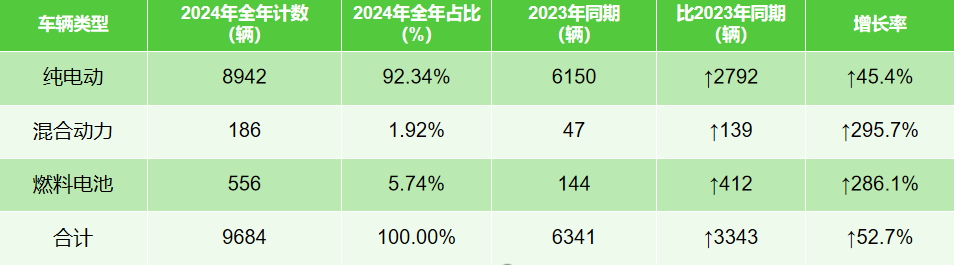

Nangolekta at sinuri ng Yiwei Motors ang datos ng benta para sa merkado ng mga bagong sasakyang pang-sanitasyon ng enerhiya noong 2024. Kung ikukumpara sa parehong panahon noong 2023, ang benta ng mga bagong sasakyang pang-sanitasyon ng enerhiya ay tumaas ng 3,343 na yunit, na kumakatawan sa rate ng paglago na 52.7%. Sa mga ito, ang benta ng mga purong electric sanitation na sasakyan ay tumaas ng 2,792 na yunit, isang 45.4% na pagtaas, habang ang benta ng mga sasakyang pang-sanitasyon ng fuel cell ay lumago ng 412 na yunit, isang kahanga-hangang pagtaas na 286.1%. Ang mga purong electric na modelo ay bumubuo sa 92.34% ng kabuuang taunang benta.

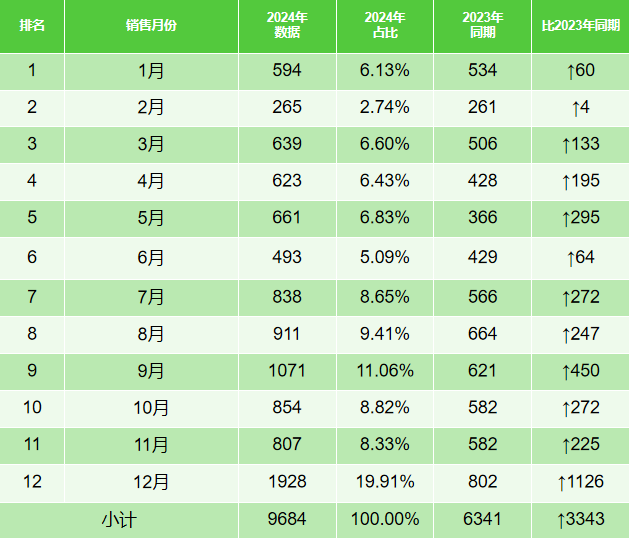

Sa buong taong 2024, ang mga benta ng mga bagong sasakyang pang-sanitize ng enerhiya ay nagpakita ng mas malakas na pagganap sa ikalawang kalahati ng taon, kung saan ang ikaapat na kwarter ang nanguna bilang pinakamagandang panahon, na nakapagbenta ng 3,589 na yunit at nakapag-ambag ng 37% ng kabuuang taunang benta. Disyembre ang pinakamataas na buwan, na may 1,928 na yunit na naibenta, na bumubuo sa 19.91% ng kabuuan.

Gamit ang Deepseek (isang nangungunang domestic AI model na kinikilala bilang "AI pride" ng Tsina at sumisikat sa pandaigdigang komunidad ng AI), sinuri ng Yiwei Motors ang mga trend sa merkado para sa mga bagong sasakyang pang-sanitize ng enerhiya sa Tsina para sa 2025 batay sa datos ng benta para sa 2024. Ipinapakita ng pagsusuri ang mga sumusunod na pangunahing pananaw:

1. Dagdag na Paglago ng Merkado

Sa ilalim ng balangkas ng patakarang "Dual Carbon," ang pagpapalawak ng mga pilot city para sa komprehensibong elektripikasyon ng mga pampublikong sasakyan (kasunod ng tagumpay ng unang batch na inilunsad noong 2023) at ang mahigpit na mga kinakailangan ng "Air Quality Continuous Improvement Action Plan" ay lubos na nagpalakas sa pagkuha ng lokal na pamahalaan. Sa 2024, ang nangungunang limang probinsya/munisipalidad (Hebei, Guangdong, Sichuan, Beijing, at Hunan) ay bumubuo ng halos 60% ng kabuuang benta, na sumasalamin sa malakas na epekto ng demonstrasyon sa mga rehiyon na matatag sa ekonomiya. Sa 2025, ang mga lungsod sa ikalawa at ikatlong antas, pati na rin ang mga hilagang rehiyon na nahaharap sa mas matinding presyur sa pamamahala sa kapaligiran, ay inaasahang mapapabilis ang kanilang pag-aampon, na magtutulak sa pagpasok ng merkado na lumampas sa 15%.

2. Mga Oportunidad sa Pamilihan ng Sasakyan para sa Sanitasyon ng Hydrogen Fuel Cell

Bagama't nananatiling mainstream ang mga purong electric model, na sinusuportahan ng isang mature na industrial chain (92.34% market share), ang 286.1% na rate ng paglago ng mga fuel cell model ay nagpapahiwatig ng mga umuusbong na oportunidad. Noong 2024, ang sektor ng enerhiya ng hydrogen ay nakakita ng pagtaas sa mga sumusuportang patakaran (kung saan ang mga kumpol ng demonstrasyon ng fuel cell vehicle sa lungsod ay lumawak sa lima) at pagbaba sa mga gastos sa sistema (bumaba ang average na presyo ng fuel cell system). Dahil sa mga nakapirming ruta at sentralisadong katangian ng pag-refuel ng mga operasyon sa sanitasyon ng munisipyo, ang sektor na ito ay handa nang maging pinakamahusay na lugar ng pagsubok para sa komersyalisasyon ng enerhiya ng hydrogen. Pagsapit ng 2025, inaasahang sasakupin ng mga fuel cell model ang mahigit 8% ng merkado.

3. Pagpapalawak ng Merkado

Ang nangungunang limang probinsya ay bumubuo sa halos 60% ng mga benta noong 2024, na nagpapakita ng malaking epekto ng demonstrasyon sa mga pangunahing rehiyon. Batay sa tagumpay ng mga rehiyong ito at patuloy na suporta sa patakaran, ang merkado sa 2025 ay magbabago sa dalawang paraan: una, ang mga lungsod na pangatlo at pang-apat na antas ay magpapagana ng demand sa pamamagitan ng mga patakarang nakabatay sa insentibo, at pangalawa, ang mga rehiyon tulad ng Sichuan-Chongqing at Hilagang-kanlurang Tsina ay gagamitin ang kanilang mga bentahe sa berdeng enerhiya upang bumuo ng mga sistema ng sanitasyon na pinapagana ng hydrogen. Ang konsentrasyon ng mga benta sa nangungunang limang probinsya ay inaasahang bababa sa humigit-kumulang 50%, habang ang demand sa mga nangungunang lungsod ay lilipat patungo sa mga high-end na modelo (hal., mga intelihente, pinagana ng impormasyon, at malalaking toneladang sasakyan), na lilikha ng isang sari-saring tanawin ng merkado.

4. Pag-optimize ng Istruktura

Ang 37% na bahagi ng benta sa ikaapat na quarter ay sumasalamin sa pattern ng concentrated delivery (konsentradong paghahatid) sa katapusan ng taon, na nagpapahiwatig ng paikot na katangian ng pagkuha ng gobyerno. Habang tumataas ang sensitivity sa gastos sa pagpapatakbo, ang merkado sa 2025 ay magbibigay ng higit na diin sa lifecycle economics at komprehensibong mga solusyon sa senaryo. Ang mga nangungunang kumpanya ay magsisimulang mag-bundle ng mga value-added na serbisyo tulad ng mga operasyon sa pag-charge, pagbabangko ng baterya, at pagpapaupa ng sasakyan sa sanitasyon. Gayunpaman, ang mga pagbabago-bago sa presyo ng baterya ng kuryente (ang mga presyo ng lithium carbonate ay bumaba ng 70% mula sa kanilang pinakamataas na antas) ay maaaring magdulot ng muling pagbubuo ng industriyal na kadena, na magbibigay sa mga kumpanyang may vertical integration ng isang competitive na kalamangan sa risk resilience.

Konklusyon

Sa pamamagitan man ng direktang paghahambing ng datos ng benta noong 2024 at 2023 o paggamit ng makabagong pagsusuri ng AI ng Deepseek, malinaw na ang merkado ng mga sasakyang pang-sanitize ng bagong enerhiya ay patuloy na lalago sa kabila ng mga pansamantalang hamong dulot ng mga kakulangan sa pananalapi at imprastraktura. Habang lumilipat ang merkado mula sa paglago na pinapagana ng patakaran patungo sa paglago na pinapagana ng merkado, ang mga pangunahing tema ay ang "pinabilis na pag-ulit ng teknolohiya, mga makabagong modelo ng negosyo, at pagpasok sa merkado sa rehiyon."

Oras ng pag-post: Pebrero 14, 2025